子どもが生まれて学資保険を考え始めるママも多いことでしょう。

ですが、よく考えると

・学資保険の必要性は?

・学資保険と貯金の違いはなに?

・教育費って無償化になったのに、学資がいるの?

とわからないことだらけ。

わたしも子どもを出産をして学資保険に入るのは当然だと思って入ったのですが、よくよく調べてみると絶対に必要とはいえないようです。

この記事では、「学資保険とは何か」から、「教育資金にいくら準備が必要なのか」、「学資保険が必要な人」についてまとめました。

これを読めば、ご家庭の教育方針や家計負担などから学資保険が本当に必要かどうか見えてくるでしょう。

そもそも学資保険とは

学資保険とは、子どもの教育資金を準備するための貯蓄型の保険のことをいいます。

将来必要となる資金を「保険料」という形で貯めていき、満期(だいたい子どもが18歳)になったときに、支払った保険料+利息がついて戻ってくるのでお得ですよ

という保険です。

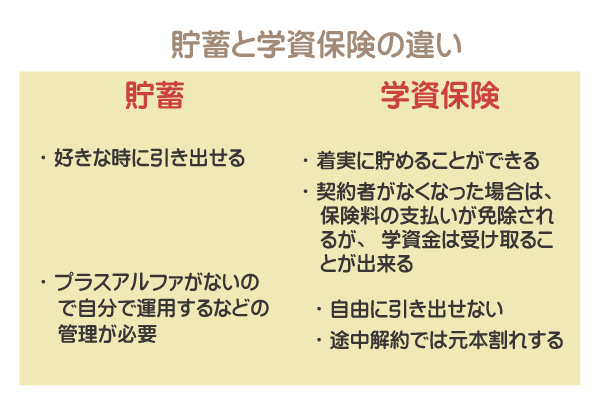

「学資保険」と「貯金」の違い

学資保険の一番のメリットは

「契約者(子どもの親)がなくなった場合、それ以降の保険料を払わなくてOKになるうえに、学資金はちゃんと受け取ることができる」

ことです。

あとは、保険料として引き落とされるので、着実にお金を貯められるという利点があります。

教育費無償化でも教育資金の準備は必要

教育費無償化といっても、かかるお金もあります。

毎月の出費としては給食費や習い事の月謝。

一時的でもまとまったお金が必要となる入学金や制服などの学校用品購入費などです。

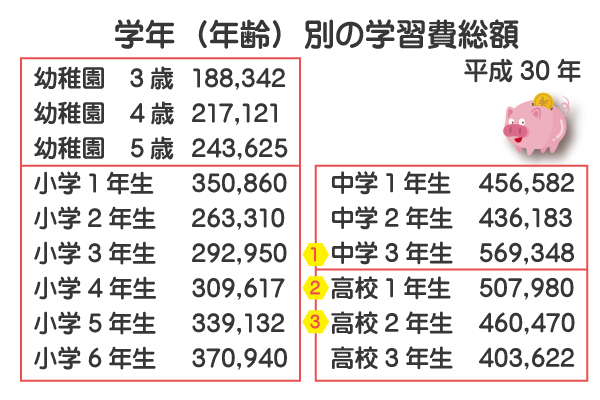

下の図は、平成30年度の「子どもの学習費調査」結果による、1年間でかかる学習費総額(学校教育費、給食費、学校外活動費)です。

これを見ると、1番お金がかかるのが中学3年生。次いで高校1年生、高校2年生の順になっています。

無償化といっても、中学生から高校生では毎月4万円近い負担がかかることがわかります。

詳しく知りたい方はこちらをお読みください。

中学3年生の時が一番お金がかかる

ここでチェックしておきたいのが、中学3年生の時が一番お金がかかるのに、だいたいの学資保険加入者が保険金の受け取りを18歳にしていること。

絶対に子どもが大学に行くというわけでもないし、進学しなかったとしても、一番お金がかかる(中学3年生)ときに保険金がほしい、というかこのタイミングで受け取るべきなんですよね。

でも、保険会社(販売員)から18歳までにしたほうが(払込期間が長いほうが)受け取れる金額が大きくなるからとかで18歳のタイミングにしてしまうんです。

すべて保険会社の言いなりになってはだめだぞ

学資が必要な人と不必要な人

学資保険のほうがよい人とそうでない人をあげるとすると

・自分で計画的に貯金することができない人

・自分で着実にお金を貯めることができる人

・自分で運用できる人

です。

本当に学資保険でないとだめ!という人以外は必要ないんじゃないかというのがわたしの見解です。

わたしも4人子どもがいますが、1人目を生んだ時には、学資保険に入るのが当然だと思っていました。

なので、ファイナンシャルプランナーさんが選んでくれた学資保険(正確には「学資」という名目で入った生命保険)に入りました。

2人目が生まれたときも、1人目が入っているからという理由で自然な流れ保険(外貨建て)に入ることに。

しかし、お金の勉強をしはじめ、学資代わりの生命保険も、外貨建ての保険も結局は手数料を取られるし、思ったほどの運用パフォーマンスを得られないということが判明。

(返戻率がめっちゃいい!と思っても年利で計算したら定額預金とほぼ変わらないということも)

例えば、満期までに

また、1人当たり毎月1万5000円近くの保険料(4人で6万円/月)の負担がかかるのかと思うと、さすがに3人目4人目は学資保険の検討すらしませんでした。

ですが、すでに加入している場合は、途中解約はすすめません。

途中解約だと元本割れするというデメリットがあります。

解約してしまうともったいないので、加入している学資保険についてはそのまま継続したほうがよいでしょう。

ただ、<ほけんガーデンプレミア>というところでは、学資保険に特化した無料相談サービスを行っているそう。

幼児教育、高校、大学までも無償化になっている現代に合わせた内容で提案してくれるので、こういう専門的に取り扱っているところで無料相談するのはいいかもですね。

学資保険に入る際の注意点

もし学資保険に加入するのであれば、

・保険金がもらえるタイミングをしっかり把握しておきましょう。

・支払う保険料の額

・特約はつけすぎない

はしっかり検討した上で、入りましょう。

お金は必要な時にないと意味がありません。

保険金がもらえるタイミングを把握し、また月々支払う保険料で家計が圧迫されないようにしなければなりません。

もし、大学入学を想定して学資保険に加入するのであれば、

保険金がもらえるタイミングは18歳でもOKです。

ですが、大学入試に向けて高校2、3年生から塾に通ったり、家庭学習費用にお金がさらにかかることも想定しなければなりません。

それを頭に入れたうえで、「中学3年生から大学入試まで毎月の教育費」+「保険料」を支払うことができるか計算しましょう。

また、学資保険には医療保障の特約を付けたりできるものがあります。

ですが、特約を付けすぎると、返戻率が下がり保険金が少なくなってしまいます。

学資保険の目的で入るのなら、優先するのは「利率(返戻率)」です。

特約(オプション)は”つけない”くらいがいいでしょう。

特約をつけたら、すでに入っていた医療保険で充分だった、保障が重複してたなどの無駄が出てくる可能性もあります。

こういう無駄をなくすためにも、保険の無料相談などで加入している保険全体をみてもらったほうがよいでしょう。

まとめ:教育費無償化でも学資保険は必要なのか

・学資保険の最大のメリットは「契約者がなくなったら、それ以降の保険料が免除されるが、お金はちゃんと受け取ることができる」

・学資保険は計画的にお金を貯めれない人におすすめ

・すでに加入しているならそのまま継続

・加入するなら「タイミング」と「保険料」には要チェック

繰り返しますが、教育資金はお金が必要な時になければなりません。

学資保険のことを理解できれば、本当に必要かどうかを見極められるようになります。

各家庭にあった教育資金の貯め方をみつけられるでしょう。

コメント