・年金はいくらもらえるの?

・どっちの働き方がお得なの?

と見えない将来に不安を抱えている方向けの記事となっています。

この記事では、年金の構成から、将来いくら年金がもらえるのか、老後のために今からやる蓄えの方法を解説します。

将来子どもに自分の老後について心配をかけたくない、迷惑をかけたくないと思っている人はぜひ最後まで読んでください。

今から何ができるのか、将来の不安を消すための解決方法を見つけることが出来るかもしれません。

年金の構造

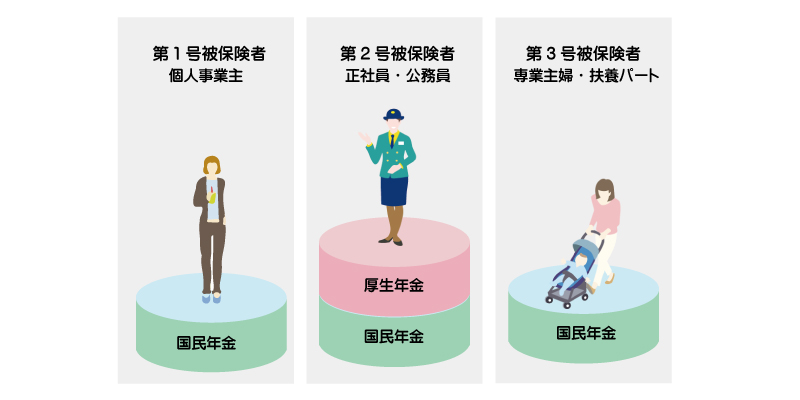

年金は、働き方により第1号、第2号、第3号に分かれます。

第1号は個人事業主、

第2号は正社員・公務員、

第3号は専業主婦・扶養パートです。

年金は、個人事業主と専業主婦、扶養パートは「国民年金」のみですが、

正社員・公務員は、「国民年金」と「厚生年金」ももらえるという仕組みです。

よく言われる「2階建て」というのはこのことです。

つまり、正社員・公務員のほうが年金が多いということです。

国民年金

国民年金は「基礎年金」とも呼ばれています。

20歳以上60歳未満の国民全員が必ず加入することになっている年金です。

国民年金の保険料は定額です。

厚生年金

厚生年金は会社に勤務している人が加入する年金です。

保険料は会社が半分負担してくれます。

正社員、個人事業主、扶養パート、専業主婦、年金はいくらもらえるのか?

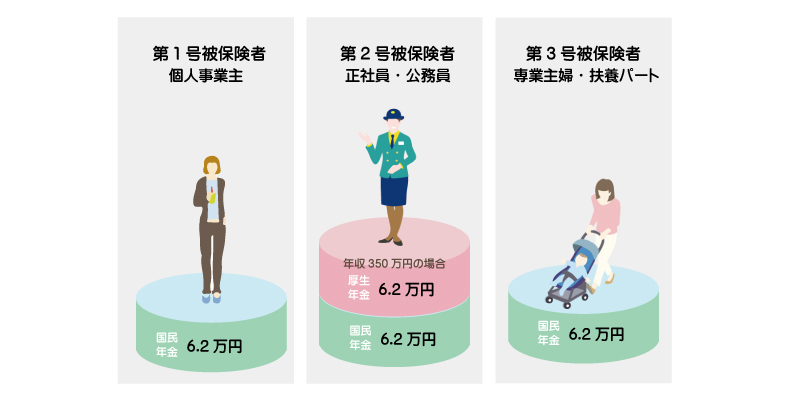

年金の構造を説明した通り、個人事業主・専業主婦・扶養パートは「国民年金」のみなので、6.2万円/月です。

しかし、正社員は「国民年金」+「厚生年金」なので6.2万円+6.2万円で12.4万円/月となります。

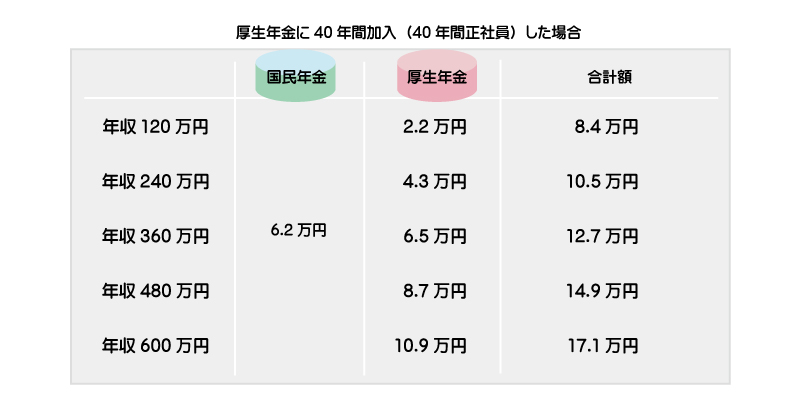

厚生年金は年収によって受け取れる年金の額も変わってきます(下表参照)。

生涯もらえる年金の差を計算する

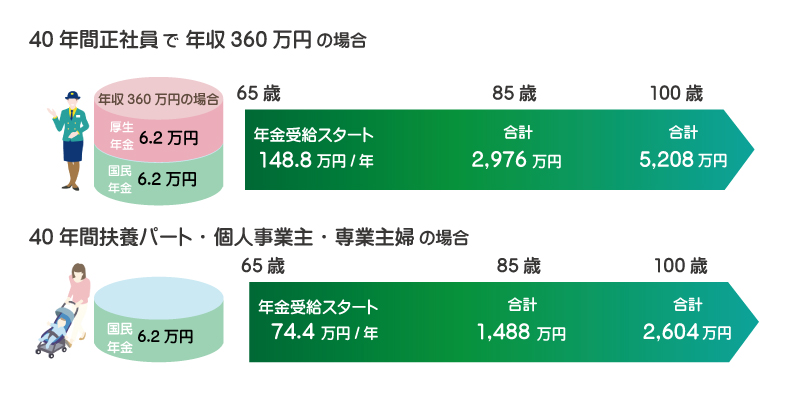

年収360万円の正社員と、扶養パートで生涯どれくらいの差がでるかみてみましょう。

扶養パート・個人事業主、専業主婦は国民年金しかありませんので、年収360万円の正社員の半分です。

扶養パートで100歳まで年金を受け取っても、正社員で85歳までに受け取る金額の方が高いのがわかります。

将来、年金は大丈夫?もらえるの?

年金で一番心配なのが、将来年金はもらえるのか?ということです。

簡潔に結論を言うと破綻はしないが、給付水準は下がります。

ちなみになぜ破綻しないかもっと詳しく知りたい!という人はこの本がわかりやすいので、この本の56ページから61ページをチェックです。

(※なので、今回の記事では破綻しない根拠は割愛します)

もらえる年金の額が確実に下がるという答えが出ているのであれば、どうすればよいのでしょうか。

答えは

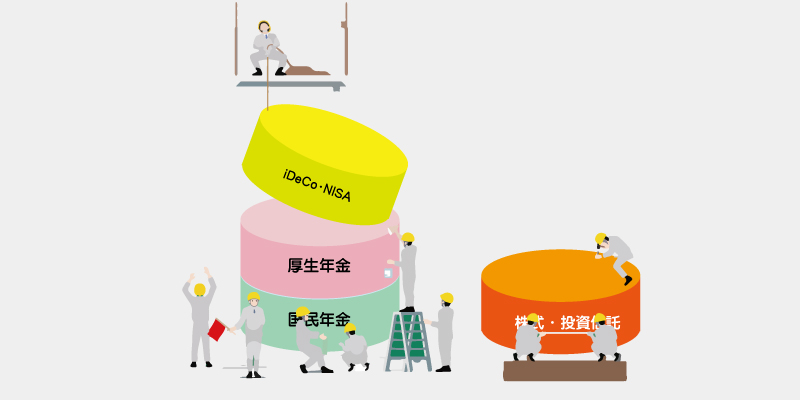

公的年金(国民年金・厚生年金)を土台に増築する!

です。

さてこれからは、具体的に増築する方法を紹介していきます。

そのまえに、まずは老後に毎月いくら必要なのか計算したうえで、どのくらい増築するかを検討しましょう。

老後の必要なお金を計算しよう!

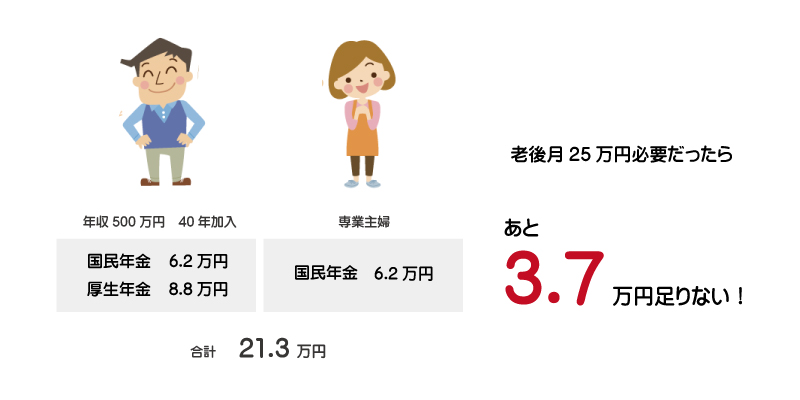

たとえば、年収500万円の夫と専業主婦の世帯で考えると

この足りない3.7万円を今から増築していかなければならないということです。

老後必要なお金の計算の仕方は以下の記事を参考にしてください。

老後は毎月どのくらいのお金が必要?(準備中)

年金を増やすためには

将来の不安を少しでもなくすため、公的年金以外にも自分たちで将来の備えをしなければなりません。

・【今からできる方法】積み立てをする

・【受給年齢になってからできる方法】受け取る年齢を繰り下げる

の2つの方法です。

【今からできる方法】積み立てをする

年金額を増やすためには以下の方法があります。

・iDeCo

・NISA、つみたてNISA

・財形年金貯蓄

・積立定期預金

・株式投資、投資信託

・国民年金基金

上記に挙げている方法は、初心者でも始めやすいものばかりです。

ただ、働き方でおススメするものは変わってきます。

iDeCoは節税効果があるので、正社員や個人事業主にはまず第一にやったほうがいいものです。

専業主婦もiDeCoはできますが、節税効果の恩恵を受けられるわけではないので、つみたてNISAのほうが〇。

iDeCoやNISA、つみたてNISAは運用利益が非課税になるので最大限利用したほうがよいです。

iDeCo、NISA、つみたてNISAのおすすめ証券会社(準備中)

【受給年齢になってからできる方法】受け取る年齢を繰り下げる

年金を受け取れる年齢は65歳からです。

しかし、それを70歳から受け取るようにすると、月に受け取れる額は大きくなります。

それでもやはり、公的年金だけに頼るのはとても危険なので、自分でも増築して備えをしましょう。

まとめ

年金は、「正社員」のほうがたくさんもらえます。

しかし、将来年金は破綻はしませんが受給額が減るのは確実です。

だからこそ今からできることを始めなければなりません。

将来お金の不安を抱えて生活しなくてもいいように、少しでも今から備えをする必要があります。

備えをする方法にはiDeCoや、投資信託など働き方により異なります。

自分の働き方にあった備えを今からスタートさせましょう!

コメント