6人家族の我が家のリアル家計簿を公開!

・改善点、見直しがないかチェック

・今後の家計管理の計画を立てる

ことが目的です。

現状を把握することで、経済的なヤバさを再確認。

見直しの必要があるところはとことん見直しをして改善していきます。

また、今後どういう家計管理をしていくかを決めていきます。

現状を直視するのがつらい・・・

でもやらないと、いつまでたってもお金に悩む人生送るだけだぞ

世帯構成

夫(30代)、妻(30代)、子ども4人(小学1年生、年長、年少、未満児)

の6人家族です。

夫は会社員、妻はフリーランスとして働いています。

手取り世帯年収

税金などを引いて手元に残るお金です。

約500万円

内訳は、「夫の給与+賞与」、「妻のフリーランス+たまのアルバイト」、「子ども手当4人分」、「太陽光発電」です。

支出内訳

わが家の支出内訳はこんな感じです。

| 住宅ローン | 77,000円 |

| 車のローン | 16,000円 |

| 太陽光・蓄電池ローン | 21,000円 |

| 食費・日用品 | 80,000円 |

| 酒代 | 10,000円 |

| スマホ代(夫婦2人分) | 6,000円 |

| インターネット代 | 7,000円 |

| 医療費 | 2,000円 |

| 水道光熱費 | 水道 5,000円 電気 12,000円 |

| 一般保険料 | 30,000円 |

| 小学校 | 6,000円 |

| 保育園 | 15,000円 |

| 習い事 | 20,000円 |

| 夫(お小遣い+昼食代) | 30,000円 |

| 用途不明金 | 10,000円 |

| iDeCo | 5,000円 |

支出合計 月々352,000円です。

貯金は毎月定期預金で25,000円と30,000円~50,000円ほど先取貯金しています。

はい、赤字です(;´Д`)

むしろ、自動車税、車検代、固定資産税やたまの旅行費用などを考えるともっとマイナスです。

ボーナス月で帳尻合わせみたいな感じですね。

子どもたちのお金

小学生1人と園児3人がいます。

<小学校>

給食費+校納金で毎月6,000円ほど。

毎月支払いだとその都度振込手数料がかかるので2分割で支払い。

<保育園>

給食費、育友会費(小学校で言う校納金みたいなやつ) 3人分で月15,000円

<習い事>

習い事はスイミング(2人分)、体操教室、英会話で 20,000円

<子どもの貯金>

子ども手当は生活費に消えていってます(10,000+10,000+15,000+15,000)

子どもたち用の通帳への貯金は、お年玉とか入学お祝い金などの臨時収入のときだけ。

毎月積み立てではしていません。

子どもにお金を残すために何百万と貯めている家庭もありますが、うちはやりません。

そんな大金をあげても、お金の使い方すら分からない状態であげても無駄金になってしまうというのがわが家の考えです。

お金は自分で稼いでこそありがたみがわかる!

<お小遣い>

まだお金を数えることもできないので、まだまだあげていません。

投資

夫がiDeCoを毎月5,000円積立

妻がNISAで毎月7,000円~12,000円で積立

FXで毎月5,000円から12,000円ほどの利益あり

見直し点・改善点

● 一般保険料は要見直し→生命保険料控除の上限を超える部分は、ほんとに意味がないので、できるだけ解約。

● インターネット代→NURO光に切り替え予定。月5,200円になる予定

● iDeCoの額を増やしたい→住宅ローン控除があるうちはiDeCoではなくNISAで運用

● 用途不明金をなくす→家計簿をつける?面倒くさい、続かない気がする・・・

● 世帯年収を上げる→妻がそとに働きにでて、家計を助ける、ボーナス月に頼らない

<食費日用品>

まずは食費・日用品の節約のため、月6万円の目標で1か月やってみます!

ただ、家計簿つけるのは続かないので、1週間1万円を目安に生活していくスタイルでやります。

1週間1万円を目標にしていけば、少しオーバーしても月5万円くらいでいけるかなと。

1ヶ月できれば、2ヵ月3か月と続けて習慣に。

<一般保険料>

医療保険 7,215円 →満期後全額返ってくるやつ

がん保険 2,628円 →解約してもOK

収入保険 3,180円 →内容を再度チェックして解約してもよさそうなら解約。

死亡保険 3,345円 →ローンがあるので減額?

学資保険 9,618円 →うーん、利率は他のよりマシだけど、運用した方がまだマシ。うーん、解約したら確実に元本割れwということでそのまま。。。

今後の家計管理

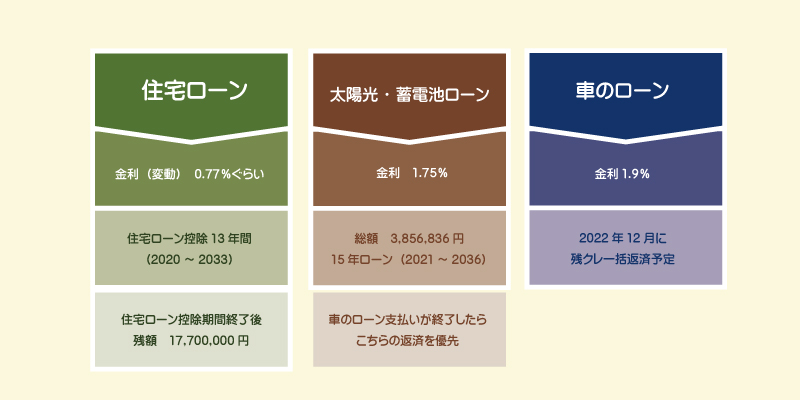

現在(2022年5月)ローンが、住宅ローン、車ローン、太陽光ローンの3つ

そのうち車のローンは2022年12月に残クレの残額を全額支払う予定のため、2023年には住宅ローンと太陽光ローンが残る。

住宅ローンと太陽光ローンでは太陽光のローンのほうが金利が高いので、太陽光を優先して返済(住宅ローンは住宅ローン控除もあるので)

しかし、太陽光高いな・・・

5年後・・・(2027年)

| 項目 | 現在 | 5年後 | 増減 |

| 住宅ローン | 77,000円 | 77,000円 | 0 |

| 車のローン | 16,000円 | 0 | -16,000円 |

| 太陽光・蓄電池ローン | 21,000円 | 21,000円 | 0 |

| 食費・日用品 | 80,000円 | 60,000円 | -20,000円 |

| 酒代 | 10,000円 | 10,000円 | 0 |

| スマホ代(夫婦2人分) | 6,000円 | 6,000円 | 0 |

| インターネット代 | 7,000円 | 5,200円 | -1,800円 |

| 医療費 | 2,000円 | 5,000円 | ∔3,000円 |

| 水道光熱費 | 水道5,000円 電気12,000円 | 水道5,000円 電気14,000円 | ∔2,000円 |

| 一般保険料 | 30,000円 | 25,000円 | -5,000円 |

| 小学校 | 6,000円 | 24,000円 | +18,000円 |

| 保育園 | 15,000円 | 0円 | -15,000円 |

| 習い事 | 20,000円 | 35,000円 | ∔15,000円 |

| 夫(お小遣い+昼食代) | 30,000円 | 30,000円 | 0 |

| 用途不明金 | 10,000円 | 5,000円 | -5,000円 |

| iDeCo | 5,000円 | 5,000円 | 0 |

| 支出合計 | 352,000円 | 327,200円 | -24,800 |

子どもはみんな小学生。

保育園のお金はなくなりますが、確実に上がるところは小学校や習い事のお金です。

ただ、食費・水道光熱費などは大幅増にならないように工夫しながらできれば、今よりも支出を抑えた生活ができるかも・・・

あくまでも5年後は見積もりなので、他に支出がでてくるかもしれません。

それでも、現在改善しなければいけない支出は今後も「増やさない・増やしすぎない」ようにしていきます!

コメント

うちには電卓すらなくて、未だに月にいくら何に出ていってるのか分かってない・・

インスタ見てたら節約貯金のためにはまずは収入支出を見直すことだよね!!

私もやってみる!!!

そして、習い事英会話と体操教室やってるのねー!!!

なんか久しく会ってないけん色々状況変わってるね!!!

今度色々聞かせてねー😃

おみかさん。

電卓すらないの逆にすごい!(笑)

使いづらいけどスマホにもついてるよ!

出ていくお金計算していくときの辛さはハンパないね(;´Д`)