扶養に入っている主婦はいくらまでなら稼いでも大丈夫かご存知ですか?

働いている方や、これから働こうと考えている方なら絶対覚えておきたいお金の制度「〇〇万円の壁」について解説しています。

また後半では、主婦が稼ぐとするならいったいいくらがベストなのか、も解説していますので、是非覚えておきましょう!

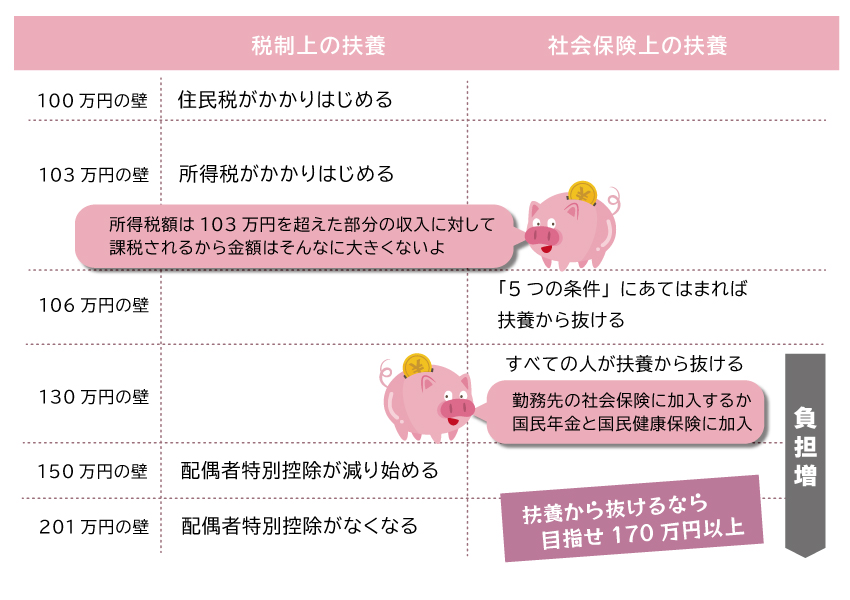

扶養に入れる限度額

扶養に入れる限度額は「106万円」もしくは「130万円」までです。

106万円と130万円の違いは

・週20時間以上

・年収106万円以上

・勤務期間1年以上(見込み)

・従業員(正社員)が501人以上の企業

・学生ではない

この5つの条件に当てはまる場合は106万円までが上限となります。

ひとつでも

扶養の限度額を超えてしまったら

106万円、もしくは130万円を超えてしまった場合、扶養を抜けなければなりません。

扶養を抜けると、

・国民健康保険や国民年金を自分で払う

・パートやバイト先の社会保険に加入する

かのどちらかです。

パートやバイト先の社会保険に加入できるのであれば、そちらに加入しましょう。

社会保険に加入できない、もしくは自分でビジネスをしている場合は、国民健康保険や国民年金を自分で支払うようになります。

国民健康保険料は所得や自治体によって金額が決まります。

国民年金は月額約1万7,000円ほど支払わなければいけません。

扶養に入っておくなら106万円か130万円です。

どっちかわからない、どっちだったっけ?と迷うようなら106万円と覚えておきましょう(笑)

扶養から抜けるなら年収170万円以上

扶養から抜けるのであれば、年収170万円以上を目指しましょう。

130万円をこえると扶養から抜けなければなりませんが、社会保険料の負担を考えると、150万円くらいまで稼いでも手取りはほとんど増えません。

そのため106万円、130万円を超えないように調整する主婦が多いんです。

一般的に、年収が170万円をこえると、社会保険料の負担分を超えて手取りが大きくなるといわれています。

覚えておきたい「〇〇万円の壁」

103万円の壁、130万円の壁・・・など「〇〇万円の壁」といくつかありますが、これらは「税制上の扶養」と「社会保険上の扶養」に分けられます。

詳しく説明すると難しくなってしまうので、ここでは壁を超えるとどうなるかわかりやすく図で表しています。

主婦が働くなら~ベストな働き方

主婦の方は子どもや家族との兼ね合いで、働きたいけど働けないということも多分に多いです。

今はがっつり働けないという人は、106万円(もしくは130万円)まで年収を抑えつつキャリアアップのための準備期間とし、タイミングを見計らって170万円を目指すのがよいでしょう。

もちろん、お互い正社員の共働き夫婦のほうが世帯年収はあがりますし、老後の年金などの面でもお得です。

まとめ

扶養内でいられるのは106万円もしくは130万円までです。

100万円や103万円の壁もありますが、さほど大きな税負担ではないので、扶養内の最大限まで働くのがよいです。

130万円をこえるとすべての人が、扶養から抜けなければなりません。

社会保険料の負担はかなり大きいので、大きく収入アップを目指すか、収入アップが見込めない場合は、年末に向けて年収調整をしていく必要があります。

損をしないでいいように、ここはしっかり覚えておいてください。

コメント