・住宅ローンの繰り上げ返済はそもそもやったほうがいいのか

・住宅ローン繰り上げ返済のタイミングはいつがベストか

・どのくらい得になるのか

住宅ローンを組んでいる世帯なら、一度は考えたことがあると思います。

少しでも得になるならがんばって繰り上げ返済したいところです。

我が家(30代夫婦と子ども4人の場合)を例に繰り上げ返済のシミュレーションをして検証していきたいと思います。

繰り上げ返済のメリット

そもそも住宅ローンを組むメリットは

・死亡保険の代わりになる

・年末調整の時に、お金が戻ってくる可能性がある(住宅ローン控除)

がありますが、

繰り上げ返済をする理由として一番大きいのは、利息の支払いを少なくできるという点です。

我が家の場合住宅ローン控除を使えるのは13年間です。

13年後には住宅ローン控除もなくなるので、14年目には一気に払い込んだほうがいいというの一般的な考えです。

ローンの繰り上げ返済を考えてはいますが、13年後は上の子は子どもたちが大きくなれば教育費もものすごい金額になってきます。

そこで、一番いい繰り上げ返済のタイミングを探っていきたいと思います。

それを目標に貯金もがんばれるかも!

わが家の住宅ローン

2020年12月に購入、入居開始

住宅借入特別控除(住宅ローン控除)の期間は13年間(2020年ー2033年)

当初借入金額 2,700万円 変動費率 0.77%(借入時)

返済期間 35年返済

住宅を購入した当時

主人(31)、わたし(31)、子1(5)、子2(4)、子3(2)、子4(1)

です。

だいたいの毎月の返済は約8万円です。

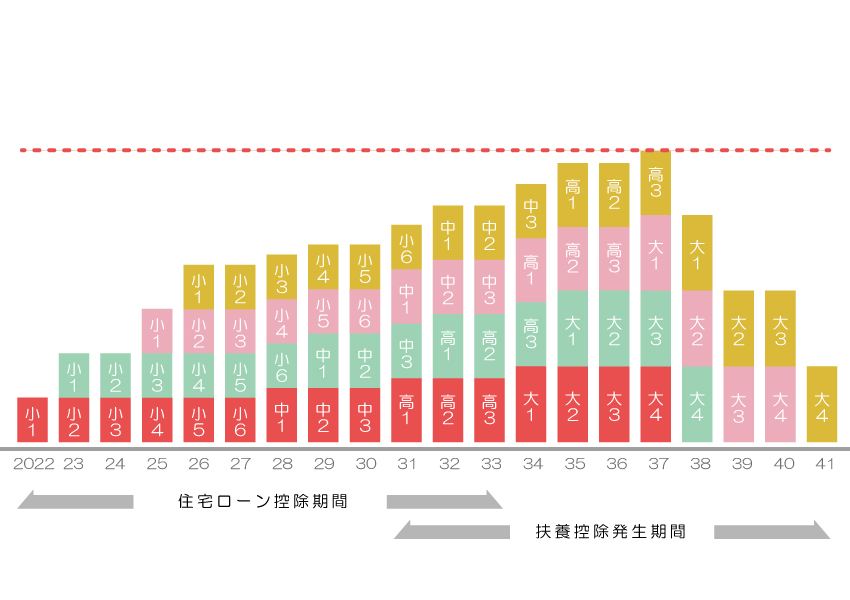

支出早見表でみる大幅な出費時期

・住宅ローン控除は2033年まで

・4人とも大学へ行くことを想定

このような条件で、大幅な出費時期を見てみると以下のようになります。

子ども4人色分けをしました。

図を見ると2037年が教育費のピーク。

といっても、2026年から2038年までの間は教育費がかなりかかる年がずっと続いています。

詳しい金額を知りたい方はこちらの記事を読んでください↓

2033年には住宅ローン控除の期間は終了します。

ただ、扶養控除が発生してきます。

2023年末現在扶養控除の額が減る案が出ているのでどのくらいの額になるかはわかりませんが、住宅ローン控除が終わった後も扶養控除があるので、それを最大限利用していきたいところです。

扶養控除がある期間は急いで返済しないでもよさそう。

では、実際どのくらい金額に違いがあるのかを比較してみましょう。

繰り上げ返済した場合と、しなかった場合の金額比較

パターン1)繰り上げ返済しなかった場合

パターン2)住宅ローン控除が終わって、毎年100万円ずつ繰り上げ返済する場合

パターン3)扶養控除がなくなってから、毎年100万円ずつ繰り上げ返済をする場合

の3パターンで金額の比較をしていきます。

計算を簡素にするため、控除で還付されるお金は毎年20万円とします。

比較した表がこちらです。

繰り上げ返済をしたらもっと返済額が減るもんかと思ってたけど、意外と差が小さいな・・・

我が家の場合、年の近い子たちばかりで扶養控除もしばらく高いままです。

そのため我が家の場合は扶養控除による違いはでませんでしたが、年の離れたお子さんがいる場合など扶養控除による違いが出てくるかと思います。

本当に繰り上げ返済がいいのか

繰り上げ返済をすれば、返済額は減ります。

しかし貯金を切り崩してまで返済するのは適切とは言えません。

繰り上げ返済をするとしてもタイミングをしっかり見計らわないといけません。

繰り上げ返済のタイミングは教育費がかからなくなってきてから

繰り上げ返済のタイミングとしてもっともいいのは教育費がかからなくなってきた時期からです。

教育費として使っていた分を返済に回せます。

パターン2のように住宅ローン控除が終わってから毎年100万円のシミュレーションを出しましたが、教育費がピークに近い時期ですので、現実的ではありません。

また、パターン3のシミュレーションでは、毎年100万円返済でも20万円ほどの差です。

どうしても繰り上げ返済をするのであれば、教育費がかからなくなってきてから。

ただ繰り上げ返済はあくまでも余裕資金がある場合にやるのが大事です。

ちなみにですが、少額でもこまめに返済する方が返済額は減るのか計算してみました。

住宅ローン控除が終わってから毎年20万円ずつ返済したとしても、総額から273,276円減るくらいです。

パターン3とほぼ変わらないので、無理して早くから繰り上げ返済の必要はなさそうでした。

詳しくシミュレーションをしてみたい人はここのサイトがわかりやすくて返済の見通しが立てやすいです。

繰り上げ返済シミュレーション

コメント